Qu’est ce qu’un Fonds en Euros ?

La vocation du Fonds en Euros est d’être un placement sûr et liquide : il doit préserver le capital même en cas de crise financière grave

L’épargne ne peut pas diminuer (le capital est garanti)

Les gains réalisés chaque année sont définitivement acquis

Vous pouvez à tout moment retirer votre épargne, en partie ou en totalité

Pour tenir ces 3 engagements, la compagnie doit avoir une gestion prudente de son Fonds en Euros

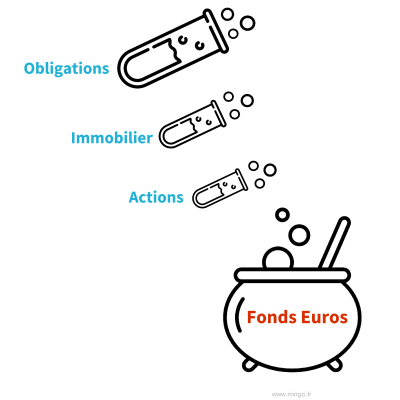

Composition-type d’un Fonds en Euros

- Des obligations pour la liquidité et la sécurité : elles sont liquides et peu risquées, mais leur rendement n’a pas cessé de diminuer des 10 dernières années

- De l’immobilier et des actions pour stimuler le rendement : ce sont des actifs plus performants que les obligations, mais également plus risqués (actions) et moins liquides (immobilier). Une part trop importante de ces actifs peut mettre en risque la capacité de la compagnie à tenir les 3 engagements

-

Vous devez être vigilant si le Fonds en Euros de votre contrat comporte :

- Plus de 15% d’Actions

et/ou - Plus de 20% d’Immobilier

et/ou - Moins de 75% d’Obligations

et/ou - Plus de 30% d’Obligations notées en-dessous de A

- Plus de 15% d’Actions

à NOTER

Connaître la composition du Fonds en Euros de votre contrat est essentiel.

En cas de crise financière grave, la loi Sapin 2 autorise le HCSF (Haut Conseil de Sécurité Financière) à remettre en question le principe de liquidité du Fonds en Euros. En effet, si la situation l’exige, le HSCF peut décider de bloquer temporairement la possibilité d’effectuer des retraits (appelés rachats) sur le Fonds en Euros de votre contrat d’assurance vie.